2023년 1월, 미국 법무부(DoJ)는 구글의 온라인 광고 독점 전략을 문제 삼아, 디지털 광고 시장에서의 독점 행위에 대한 대규모 반독점 소송을 제기했습니다. 이 소송은 현재 미국 버지니아 동부 지방법원에서 진행 중이며, 2025년 초 기준으로 본격적인 재판 절차에 들어간 상태입니다. 고소장은 구글이 타사 매체 사이트와 앱에 광고를 게재하고 받는 중개 수수료(21년 기준 317억달러)에 대해 구글이 시장을 독점하고, 경쟁을 배제했고, 구글에 유리한 구조를 만들었다고 주장하고 있습니다.

이 글에서는 해당 고소장을 바탕으로, 온라인 광고 생태계가 어떻게 작동하는지, 그리고 그 안에서 구글은 어떤 전략을 통해 수직 통합과 시장 지배를 이뤘는지를 정리해보려 합니다. 광고용어가 어색하다면 온라인 광고용어 정리 링크를 참고해주세요.

요약 및 구글 연도별 매출액

요약

- 구글의 광고 플랫폼이 시장에서 차지하는 구조가 얼마나 폐쇄적인지를 보여줌

- 퍼블리셔와 광고주가 겪는 불투명한 거래 환경의 원인을 구조적으로 설명

- 광고 실무자 입장에서는 “왜 구글만 통하는가”에 대한 기술적 배경을 이해하는 기회

구글 연도별 매출액

아래 표는 구글의 연도별 매출액을 정리했습니다. 미국 법무부의 이번 고소장은 표의 3번 구글 네트워크 매출에 대한 문제 제기입니다.

(단위 : 억 달러)

| 번호 | 구분/연도 | 2020 | 2021 | 2022 | 2023 | 2024 | 비고 |

| 1 | Google Search & other (검색, 지메일 등 구글이 소유한 플랫폼의 광고) | 1,040.60 | 1,489.50 | 1,624.50 | 1,750.30 | 1,980.80 | |

| 2 | YouTube ads | 197.7 | 288.5 | 292.4 | 315.1 | 361.5 | |

| 3 | Google Network (타사 매체 사이트 및 앱에 광고를 게재하고 받는 중개 수수료) | 230.9 | 317 | 327.8 | 313.1 | 303.6 | |

| 4 | 소계1 –>구글 광고 :Google advertising | 1,469.20 | 2,095.00 | 2,244.70 | 2,378.60 | 2,645.90 | |

| 5 | Google subscriptions, platforms, and devices | – | – | 290.6 | 346.9 | 403.4 | 22년 신설 |

| 6 | 소계 2 –> Google Services(소계1+5) | 1,686.40 | 2,375.30 | 2,535.30 | 2,725.40 | 3,049.30 | |

| 7 | Google Cloud | 130.6 | 192.1 | 260.8 | 330.9 | 432.3 | |

| 8 | Other Bets | 6.6 | 7.5 | 10.7 | 15.3 | 16.5 | |

| 9 | Hedging gains (losses) | 1.8 | 1.5 | 19.6 | 2.4 | 2.1 | |

| 총 매출액(소계1+소계2+ 7, 8, 9) | 1,825.30 | 2,576.40 | 2,828.40 | 3,073.90 | 3,500.20 | 6+7+8+9 |

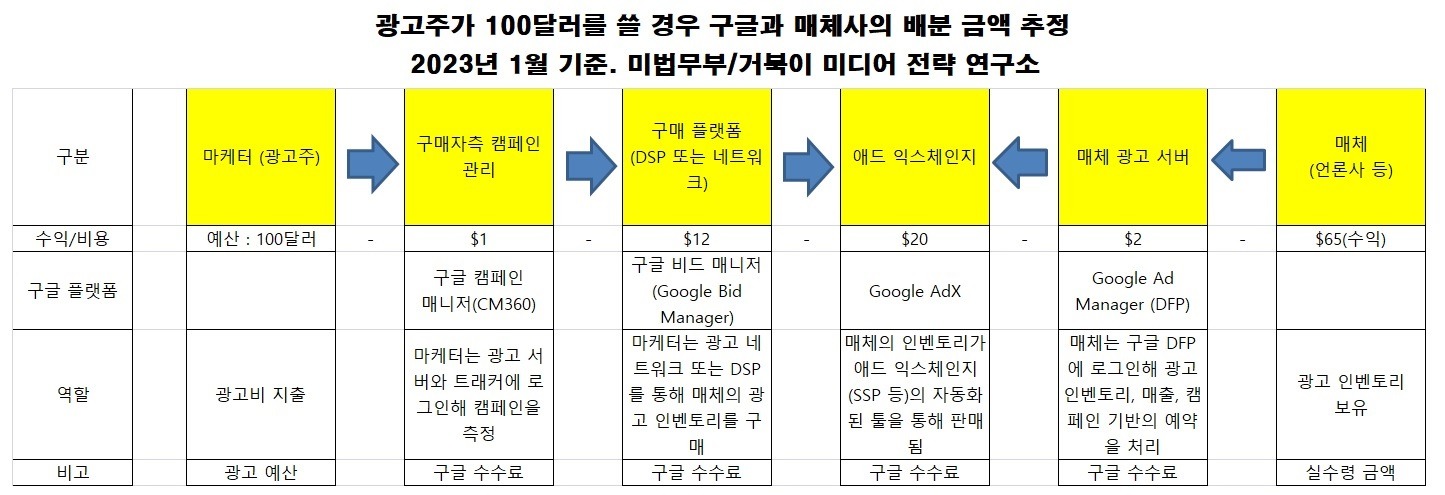

광고비 100달러 중 구글이 35달러를 가져가는 이유

미국 법무부 주장에 따르면 광고주가 구글 광고 생태계에서 100달러를 지불하게 되면 매체사는 최종적으로 수수료 35달러를 제외한 65달러를 지급받게 됩니다. 구글은 모든 생태계에 자사 제품이 있기 때문에 총 35달러를 수수료로 가져갑니다. 구글의 21년 네트워크광고 부문 수입은 317억달러였습니다.

아래 이미지가 기본적인 광고의 흐름도라고 보시면 될 것 같습니다.

광고 기술 스택(Ad Tech Stack)의 전체 흐름 이해하기

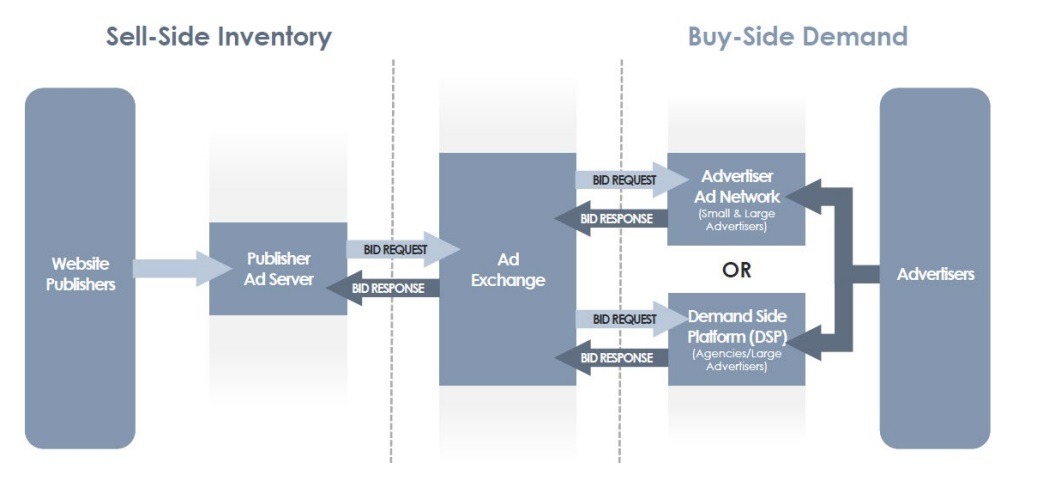

위와 같은 광고 예산 흐름을 이해하려면, 이를 가능하게 하는 광고 기술의 전체 구조를 먼저 살펴봐야 합니다.

광고주는 입찰을 자동화하고, 퍼블리셔는 광고 인벤토리를 자동으로 판매합니다. 이 과정을 가능하게 하는 기술 체계를 ‘애드테크 스택(Ad Tech Stack)’이라 부릅니다. 즉, 디지털 광고 생태계의 ‘자동화된 거래 시스템’이라고 보면 됩니다. 광고 서버는 수많은 광고주로부터 입찰을 받아, 가장 적합한 광고를 단 몇 초 이내에 선택합니다

예를 들어 사용자가 뉴스 웹사이트를 방문했을 때 아래와 같은 과정으로 온라인 광고가 거래됩니다.

- 광고 공간 요청 : 퍼블리셔의 광고 서버가 ‘광고 공간(ad slot)’에 어떤 광고를 보여줄지 결정하려고 준비

- 광고 인벤토리 판매 등록 : 광고 서버가 이 공간을 Ad Exchange(광고 거래소)에 등록(또는 SSP를 통해 등록)

- 입찰 요청 전송 : Ad Exchange는 여러 DSP(광고주 플랫폼)에 “이 광고 공간에 입찰할래요?”라고 신호를 보냅니다.

- 입찰가 계산 : 각 DSP는 광고주의 타겟 조건에 따라 “이 유저는 우리 타겟이야. 2달러까지 낼게!”라고 입찰합니다.

- 경매 결과 전달 : 가장 높은 입찰가를 낸 광고가 낙찰되고, 해당 광고 콘텐츠가 유저에게 노출됩니다.

- 클릭 or 노출 결과 정산 : → 광고주에게는 비용이 청구되고, 퍼블리셔는 일부 수익을 정산받습니다.(하지만 구글 같은 중개 플랫폼이 수수료를 떼고 가져갑니다)

| 구분 | 설명 | 주요 플랫폼 |

| 광고 구매 기술 (Buy-Side) | 광고주가 광고를 자동으로 입찰하는 시스템 | DSP (Demand Side Platform), 구글 애즈( Google Ads) |

| 광고 판매 기술 (Sell-Side) | 퍼블리셔가 광고 공간을 여러 광고주에게 자동으로 판매하는 시스템 | SSP (Supply Side Platform), Publisher Ad Server |

| 중개 플랫폼 (Ad Exchange) | 광고를 실시간 경매하는 시장 역할 | Google AdX, OpenX 등 |

구글의 온라인 광고 독점 전략, 어떻게 가능했을까?

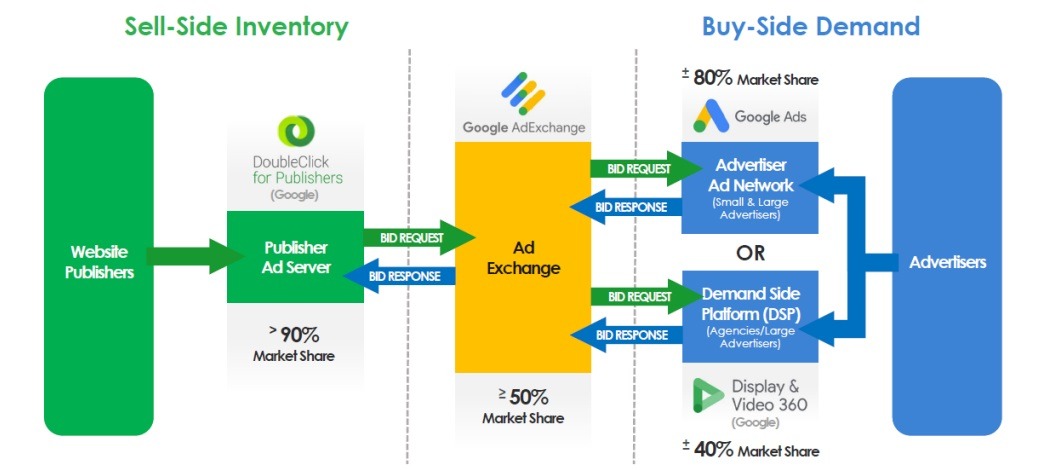

구글은 광고 생태계의 거의 모든 핵심 기술을 직접 인수하거나 개발해서 통합했습니다. 이러한 전략을 통해 구글은 광고 생태계 전반에서 다음과 같은 점유율을 확보하게 됩니다. 구글은 매체의 광고 인벤토리의 90%, 일종의 광고 거래소인 애드 익스체인지의 50% 정도를 차지합니다. 광고주 수요에 있어서는 구글 애즈를 통해 80%를, Display & Video 360 제품으로 DSP 시장의 40%를 차지합니다.

구글의 기업인수 사례

| 연도 | 인수 기업 | 기술/제품 영역 | 구글 내 통합 제품 | 주요 기능 / 경쟁사 효과 |

| 2007 | DoubleClick | 광고 서버 (DFP), 애드 익스체인지(AdX) | Google Ad Manager + AdX | 퍼블리셔 서버 + 광고 거래소 인프라 확보. 업계 핵심 기술 인수 |

| 2009 | AdMob | 모바일 앱 광고 네트워크 | Google AdMob | 모바일 광고 시장 진입, 애플 iAd와 경쟁 |

| 2009 | Teracent | 광고 자동 최적화 엔진 | DV360에 통합 | 배너 광고의 실시간 콘텐츠 조합 기술 확보 |

| 2010 | Invite Media | DSP (Demand Side Platform) | Display & Video 360 (DV360) | 대형 광고주의 자동 입찰 플랫폼 기술 확보 |

| 2011 | AdMeld | 퍼블리셔 수익 최적화 플랫폼 (SSP 유사) | DFP 내부 최적화 기능 | 퍼블리셔의 멀티-SSP 연결 차단, 외부 경쟁 억제 |

| 2014 | Spider.io | 광고 봇 감지 기술 (반부정 트래픽) | AdX 보안 강화 | 투명성 명분으로 AdX 신뢰도 강화, 경쟁사 대비 우위 확보 |

구글의 경쟁사 견제 전략 사례

미국 법무부가 주장하는 구글의 경쟁사 견제 사례들을 연도별로 정리합니다.

| 연도 | 사례 | 내용 | 영향 |

| 2009 | DFP 우선 연동 제한 | DFP(퍼블리셔 광고 서버)를 인수한 뒤, 타 SSP/AdX와의 실시간 연동 기능을 제한 | 타 SSP 접근 차단 |

| 2014 | AdX의 Dynamic Allocation 도입 | AdX에게 퍼블리셔 인벤토리에 대한 우선 입찰 권한 부여 | Header Bidding보다 유리한 위치 선점 |

| 2016 | Header Bidding 확산 대응 시작 | 퍼블리셔가 Header Bidding을 도입하면 구글 애즈의 수요 차단 위협 | 퍼블리셔 수익 제어 |

| 2017 | Jedi Blue 협정 체결 | 페이스북과 비공식 합의. 페북은 Header Bidding 경쟁에 덜 적극적으로 참여하고, 대신 구글 애즈가 우대 혜택 받음 | Header Bidding 약화 |

| 2017 | Project Bernanke 내부 운영 시작 | 구글 애즈에서 입찰가 조작 → AdX 경매에 유리하게 반영되도록 설계 | 퍼블리셔 수익 줄고, 구글 수익 증가 |

| 2018 | Unified Pricing Rule 도입 | 퍼블리셔가 AdX보다 다른 SSP를 우선순위에 놓지 못하도록 제한 | 수익 경쟁 제한 |

| 2019 | First Price Auction 전환 과정 지연 | 시장 전체가 1등가 낙찰로 전환하는 상황에서, 구글만 전환 속도를 조절하며 자사 수익 구조 유지 |

구글의 이중 입찰 전략 – 법무부가 지적한 문제점

미국 법무부에 따르면 구글 애즈는 하나의 광고 슬롯에 두 개의 입찰가를 제출합니다. 이 방식은 광고주의 실제 지출 대비 구글의 수익을 늘릴 수 있게 설계된 전략입니다.

보통 광고 경매에서는 광고주가 하나의 입찰가만 제출합니다. 예를 들어 광고주 A가 어떤 유저에게 광고를 노출하기 위해 $3를 제시했다면, 그 금액이 그대로 사용됩니다.

- 2등이 $2.50를 제시했다면 → 1등은 $2.51에 낙찰 (2등가 + 0.01, 이를 2등가 경매라고 해요)

- 이 과정은 공정하고 투명한 경쟁 기반으로 작동합니다

구글 애즈의 이중 입찰 전략

미 법무부가 지적하는 구글 애즈의 이중 입찰 전략은 아래 표처럼 요약 가능합니다.

| 구분 | 내용 |

| 전략 이름 | 이중 입찰 전략 (Double Bidding), Project Bernanke |

| 내용 | 구글 애즈가 같은 광고 슬롯에 서로 다른 두 입찰가를 제출함 |

| 이유 | 광고주는 낮은 가격에 낙찰된 것으로 보이지만, 실제로는 내부 입찰 조정으로 인해 더 많은 예산이 소진될 수 있음 |

| 영향 | 광고주는 비효율적인 지출, 퍼블리셔는 입찰 구조 왜곡, 시장은 공정성 상실 |

| 결과 | 구글은 광고주와 퍼블리셔 양쪽에서 수수료를 받으며 시장을 장악함 |

광고주를 위한 구글 애즈는 광고주의 클릭 단가(CPC)를 기준으로 내부적으로 광고 가치를 계산합니다. 그리고 같은 광고 슬롯에 두 개의 입찰가를 제출합니다:

- 하나는 의도적으로 낮은 입찰가

- 하나는 실제 낙찰을 노리는 ‘보정된’ 높은 입찰가

그 중 하나는 구글의 AdX(구글 광고 거래소)를 통해 입찰되고, 다른 하나는 시스템 내에서 비교 대상으로 활용됩니다.

이 방식으로 구글은 낙찰가는 낮게 보이게 하고, 광고주의 입찰 효율이 떨어지고 예산 사용 속도가 증가할 수 있다는 분석도 있습니다. 퍼블리셔는 더 많은 수익을 받는 것처럼 보이지입니다. 하지만 구글은 자사 생태계 내에서 입찰 방식을 설정함으로써 수익에 유리한 구조를 만들었습니다

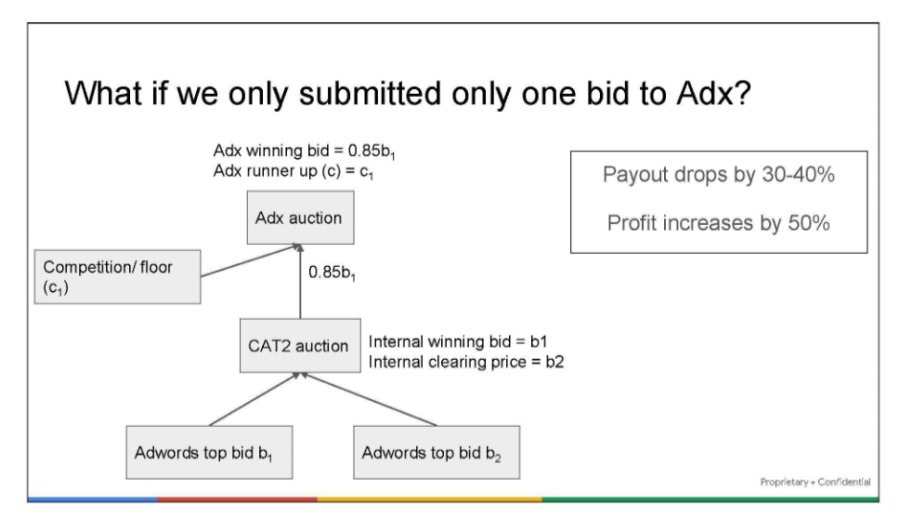

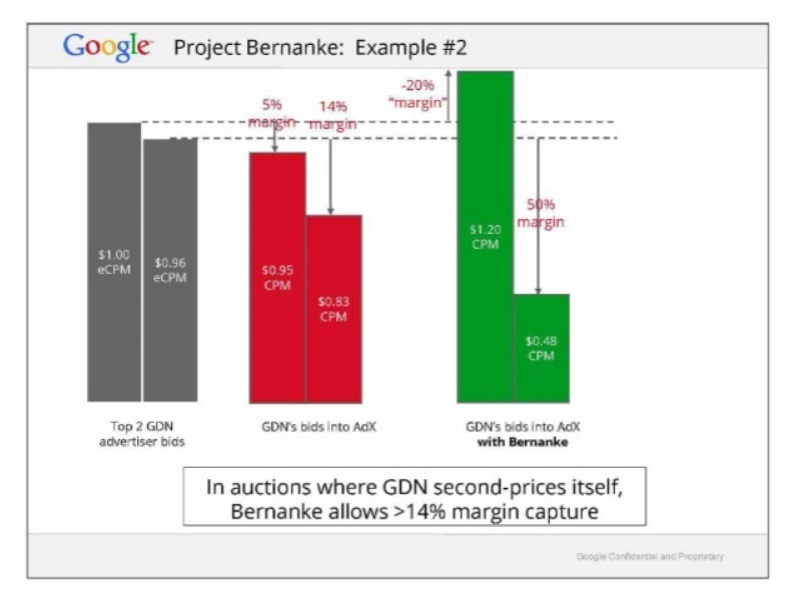

아래 이미지는 구글이 내부 문서에서 주장한 내용으로, 만약 구글 애즈가 입찰을 한 번만 하게 되면 퍼블리셔 지급액이 30~40% 줄고,

구글의 수익도 50% 하락한다는 분석을 보여줍니다.

미국 법무부에 따르면 구글은 Project Bernanke를 통해 수익률을 조정하고 있습니다.

참고: 워터폴에서 헤더비딩으로 – 광고 방식의 진화

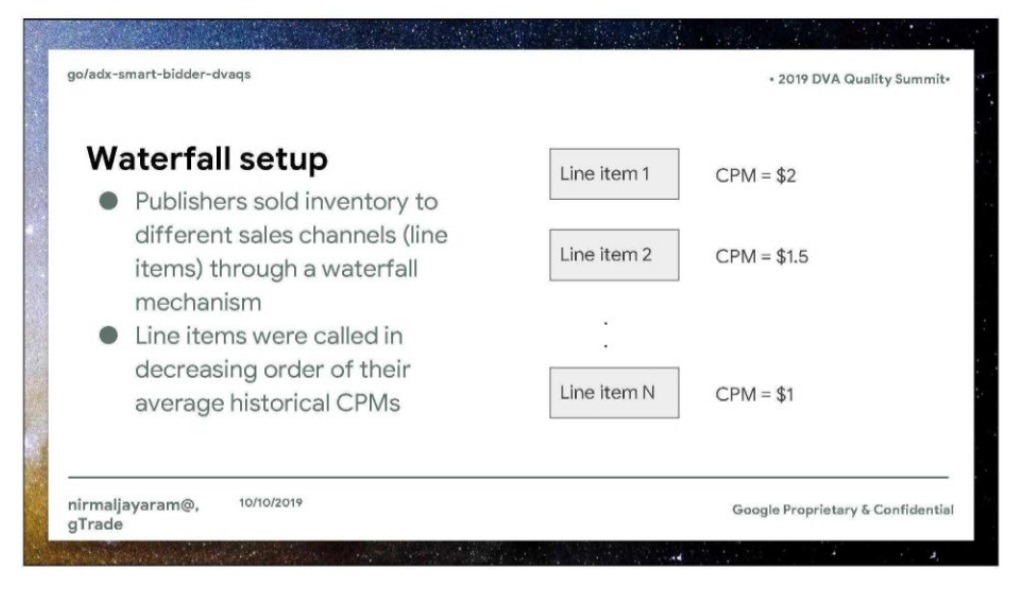

워터폴 광고 방식

과거에는 매체들이 CPM 단가가 높은 순으로 광고 요청을 순차적으로 보냈습니다. 이 구조를 폭포수처럼 순서대로 떨어진다고 해서 워터폴(waterfall) 방식이라고 합니다. 매체에 있어서 워터폴 방식은 광고 요청 우선순위를 순차적으로 정하는 구조로, 실시간 경쟁이 어려워 수익 최적화에 한계가 있습니다

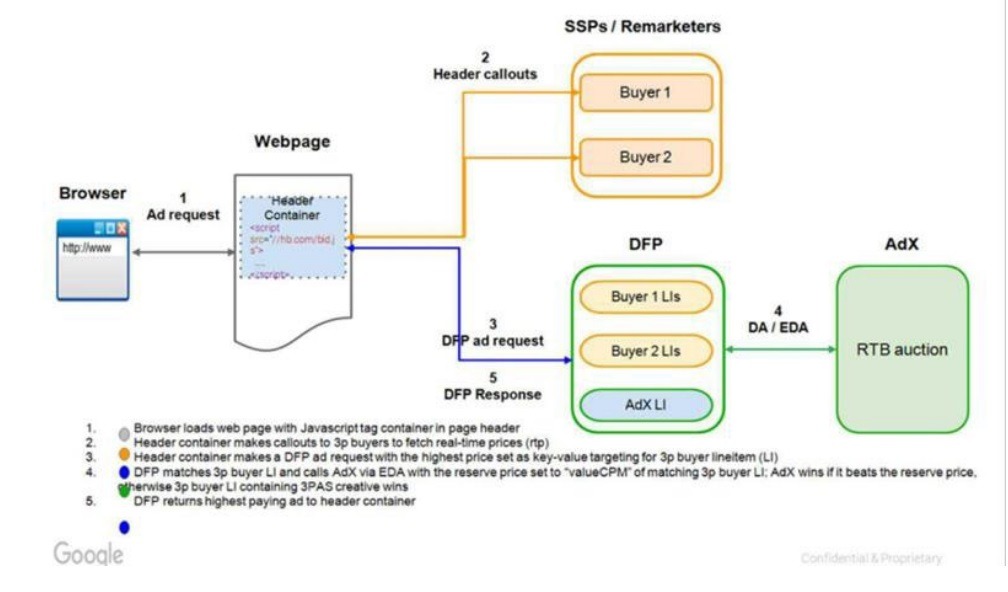

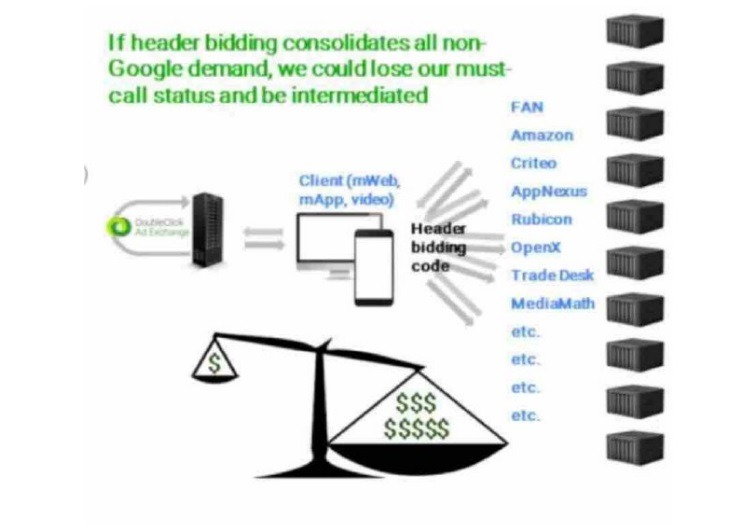

헤더비딩의 등장과 구글의 위협 인식

헤더비딩(Header Bidding)은 퍼블리셔가 구글 외의 광고 네트워크와도 실시간 입찰을 진행할 수 있도록 해주는 기술입니다. 구글은 이를 “존재적 위협(Existential Threat)”으로 간주합니다.

구글의 반격: 오픈 비딩과 생태계 고립 전략

구글은 내부 문서에서 Header Bidding 확산 시 “자사가 중개자로서의 지위를 잃을 수 있다”는 위기의식을 드러냈으며, Open Bidding을 통해 경쟁사 흐름을 통제하려 했습니다.

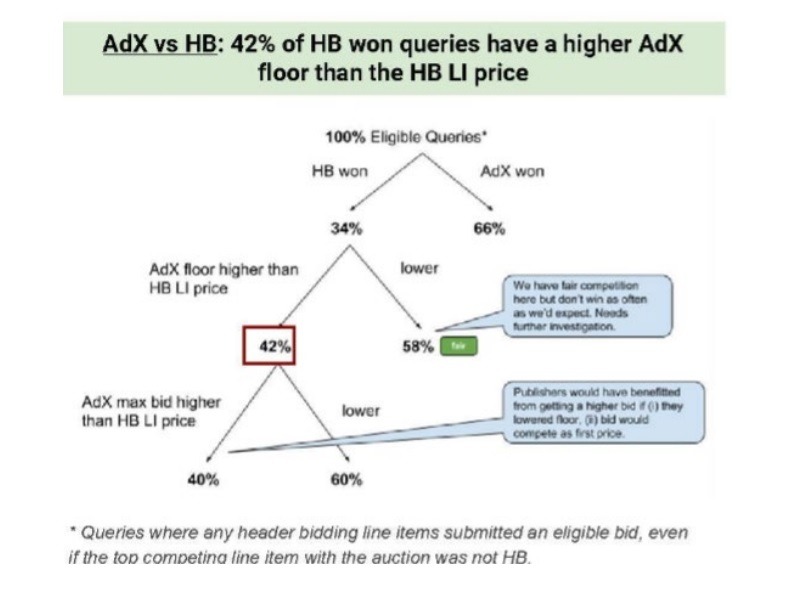

미국 법무부 소송장에 따르면 전체 헤더비딩 낙찰 중 42%가 AdX 최저가보다 높은 가격에서 성사된 것으로 나타났습니다, 전체 헤더비딩 낙찰의 42%가 AdX의 최저가(floor price)보다 높은 입찰가에서 발생했습니다. 이는 헤더비딩이 구글에 불리한 경쟁 구조임을 보여주는 자료입니다.

(끝)

관련 포스팅

거북이 미디어 전략 연구소장은 미디어의 온라인 수익화와 전략에 주요 관심을 가지고 있습니다.

저는 Publisher side에서 2015년부터 모바일과 PC 광고를 담당했습니다. 2022년부터 국내 포털을 담당하고 있습니다.

▲ 강의 이력

구글 디지털 성장 프로그램의 광고 워크샵 게스트 스피커(21년 6월)

구글 서치콘솔, 네이버 서치어드바이저, MS 웹마스터 도구 사용법(24년 8월 한국 언론진흥재단 미디어교육원)